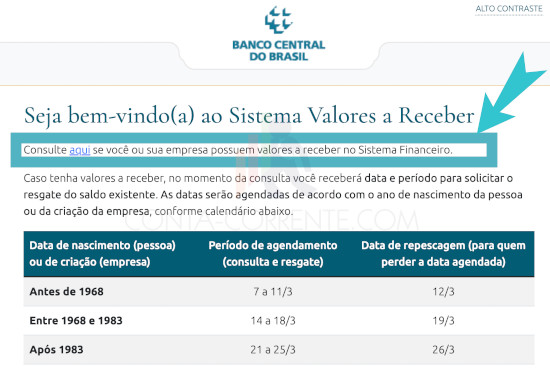

Transferências Instantâneas serão centralizadas no Banco Central.

Em 2020 deve começar a funcionar no Brasil um novo método de transferência que promete revolucionar o sistema bancário. As transferências instantâneas devem permitir transferências 24 horas entre bancos e aplicativos de pagamentos. Em nota divulgada nesta quarta-feira (28), o BC informou que o novo sistema será desenvolvido e administrado pelo próprio órgão regulador.

O Sistema Financeiro Digital (SFD) promete revolucionar o setor bancário brasileiro. A novidade vai permitir transferências instantâneas inclusive nos finais de semana e feriados, independente do horário. (divulgação)

Inicialmente, o órgão espera que o sistema instantâneo seja utilizado, majoritariamente, para transações de pequenos valores. Para transferências de valores maiores a previsão é de que os bancos continuem utilizando as transferências via TED (Transferência Eletrônica Disponível), pelo menos até a adaptação com o novo sistema.

Futuramente, as transferências via DOC ou TED perderão espaço no mercado, até desaparecerem.

A câmara de compensação de transferências em tempo real será monitorada pelo órgão regulador para permitir que empresas não-financeiras integrem-se ao serviço para viabilizarem o envio e o recebimento de recursos dentro do Sistema Financeiro Nacional (SFN).

Uma das lacunas para o sistema de transferência instantâneo era com relação a segurança das operações e o cumprimento de regras de Compliance. Como o sistema de transferência terá a participação do BC, acredita-se, que os participantes do sistema e os provedores do serviço ajudem na identificação das transações fraudulentas, visto que o sistema é “aberto” e toda transação deixará rastros na cadeia de transferência.

TRANSFERÊNCIAS SEM NECESSIDADE DE DADOS BANCÁRIOS

O novo sistema de transferência do Banco Central promete ser mais seguro e prático. As transferências poderão serem realizadas sem a necessidade de dados bancários e/ou CPF; o remetente poderá, por exemplo, enviar dinheiro para um número de celular ou e-mail.

Logicamente que o número do celular e/ou e-mail estarão atrelados ao número do CPF ou CNPJ do correntista.

A iniciativa visa apenas facilitar as transferências sem abrir mão da segurança.

Em um cenário de investigação, por exemplo, os órgãos reguladores e a Justiça poderão “mapear” a origem do dinheiro com mais facilidade, o que ajuda a combater crimes como: corrupção, sonegação de impostos, lavagem de dinheiro, etc.

Além de simplificar as transferências, o Banco Central estuda também padronizar os QR Codes no Brasil para criar um sistema semelhante ao já disponível na China.

O projeto do Banco Central poderá criar o sistema bancário de pagamentos mais moderno do mundo, pois a solução já nascerá preparada para a era digital.